Việc quản lý và lên kế hoạch chi tiêu cá nhân sao cho không những hợp lý mà còn phải hiệu quả không phải một việc dễ làm mà cần có rất nhiều kỹ năng. Hôm nay, SnF sẽ chia sẻ đến với các bạn 5 mẹo giúp bản quản lý chi tiêu cá nhân hợp lý trong 1 tháng cho một nhân viên văn phòng hoặc với người có mức thu nhập ổn định tầm trung nhé!

1. Lợi ích của việc lập kế hoạch chi tiêu

Lợi ích của việc quản lý và lên kế hoạch chi tiêu sẽ giúp các bạn tránh bị các cảm xúc cá nhân chi phối trong việc chi tiêu hàng ngày, hướng tới mục đích có thể đạt được những mục tiêu dài hạn có trong tương lai và giảm tải căng thẳng tài chính, lo âu bởi các vấn đề liên quan đến tiền bạc.

Nguyên tắc chính của quản lý chi tiêu cá nhân đó là số tiền chi phải ít hơn số tiền mà các bạn kiếm được. Việc quản lý chi tiêu hàng ngày chi tiết sẽ hỗ trợ các bạn tránh bị cảm xúc cá nhân dẫn đến những quyết định chi tiêu phung phí, ví dụ những phút bốc đồng các bạn có thể dễ dàng xuống tay mua một số món đồ có thể thực sự không quá cần thiết, sau đó sinh ra loại cảm giác tội lỗi, hay hối hận.

Mỗi người đều sẽ có những mục tiêu dài hạn trong tương lai như chuẩn bị cho việc nghỉ hưu sớm, hoặc cũng có thể là đi du lịch, hay mua nhà, sắm xe hay là dành cho mục tiêu học tập và giáo dục cho con cái… Vậy nên việc theo dõi chi tiêu sẽ giúp các bạn biết rõ mức thu nhập hàng ngày, hoặc hàng tháng của mình cũng như các mức chi phí cá nhân đang chi trả là bao nhiêu, từ đó có kế hoạch rõ ràng và cụ thể cho các mục tiêu tương lai.

Ngoài ra, việc nắm bắt cũng như kiểm soát các hoạt động chi tiêu cá nhân cũng sẽ hỗ trợ chúng ta bớt đi các căng thẳng, giảm lo âu bởi những vấn đề liên quan đến tiền bạc. Các bạn sẽ luôn có một khoản tiết kiệm nhỏ để dự phòng, đủ tiền để chi trả cho những hóa đơn hoặc các khoản nợ.

2. Các bước lên kế hoạch chi tiêu cho dân văn phòng

Quản lý tài chính và lên kế hoạch chi tiêu cá nhân là một trong những bài toán khó mà không phải ai cũng có thể được học ở trường lớp, thế nhưng gần như ai cũng sẽ phải đương đầu với nó khi phải đối mặt cùng các vấn đề cơm, áo, gạo, tiền. Cùng SnF lên kế hoạch tài chính cá nhân đơn giản thông qua 3 bước sau đây nhé.

2.1. Bước 1 – Ghi chép các khoản chi tiêu trong tháng

Hãy ghi chép lại, cũng như phân loại toàn bộ các khoản chi tiêu theo hình thức thanh toán như: thẻ tín dụng, tiền mặt, hay thẻ ATM, hoặc các thanh toán online,… Lưu giữ lại toàn bộ các biên lai tiền điện, tiền nhà, và hoá đơn tiền internet… Cùng các loại khoản chi phí cố định hàng tháng khác.

Đến cuối tháng, các bạn sẽ có trong tay một danh sách tổng kết cá nhân đã chi tiêu bao nhiêu cho mục đích gì và còn dư bao nhiêu để thêm vào ngân sách cho tháng sau. Hãy ghi nhớ, đây là giai đoạn này để các bạn có thể tìm hiểu kỹ lưỡng về những thói quen tiêu dùng của bản thân, cho nên đừng quá cố gắng kiểm soát chi tiêu khi mà các bạn vẫn chưa có thông tin rõ ràng cho việc này.

2.2 .Bước 2 – Phân loại các khoản chi sau 1 tháng

Phân bổ chi tiết các khoản chi tiêu cá nhân trong vòng 1 tháng với mức thu nhập hàng tháng ổn định là 15.000.000 VNĐ như sau:

- Tiền thuê nhà hàng tháng: 3.500.000 VNĐ

- Chi phí điện, nước, điện thoại, internet, xăng xe tháng: 1.500.000 VNĐ

- Chi phí mua nhu yếu phẩm: 2.000.000 VNĐ

- Ngân sách để ăn tối bên ngoài: 2.000.000 VNĐ

- Ngân sách để mua sắm cá nhân: 3.500.000 VNĐ

- Tiền tiết kiệm: 2.500.000 VNĐ

2.3. Bước 3 – Bắt đầu thiết lập kế hoạch chi tiêu cố định

Tại bước này, các bạn đã có trong tay ghi chép chi tiết về thói quen chi tiêu của bản thân và đã được phân loại chúng theo từng hạng mục. Hãy phân bổ nguồn thu nhập của bạn vào các hạng mục theo tỉ lệ phần trăm cụ thể, đồng thời chú ý đối chiếu với các thói quen chi tiêu xem mình đã có phân bổ hợp lý cho một khoản chi đó hay không.

Tại bước này, các bạn nên sử dụng ứng dụng lập bảng thống kê Excel để hỗ trợ việc phân loại, tính toán chính xác và dễ dàng hơn.

Hãy phân chia các khoản chi tiêu thành 2 cột riêng biệt – cột “Dự tính” và cột “Thực tế”. Cột “Dự tính” sẽ ghi chép số tiền được khoán cho mỗi khoản chi vào đầu mỗi tháng, và cột “Thực tế” sẽ ghi chi tiết số tiền bạn thực sự sử dụng cho từng khoản vào mỗi cuối tháng.

Thông thường, mọi người sẽ dành ra khoảng ⅔ tổng thu nhập để phục vụ cho 2 khoản chi thiết yếu nhất bao gồm ăn uống, nhà ở và xăng xe đi lại. Phần còn lại sẽ chủ yếu dành cho việc trả lãi ngân hàng (nếu có), hoặc là để dành tiết kiệm, cuối cùng sẽ là các hoạt động vui chơi, giải trí và mua sắm cá nhân.

Nhiều nhà tư vấn tài chính chuyên nghiệp sẽ thường đưa ra những lời khuyên cho bạn như nên dành từ 10 đến 15% tổng thu nhập hàng tháng vào việc tiết kiệm. Khoản tiền này chắc chắn sẽ có thể để đầu tư hoặc có thể dự trù khi các bạn gặp khó khăn.

Tuy nhiên, các bạn cũng cần lưu ý rằng trong một số trường hợp, số tiền thực tế đã chi của mỗi tháng sẽ có thể thay đổi theo thời gian. Do đó, các bạn cần phải theo dõi, cũng như đối chiếu chi tiết hai cột “Dự tính” và “Thực tế” sau mỗi tháng. Việc này sẽ giúp các bạn có cái nhìn thật tổng quan về cách chi tiêu trong một khoảng thời gian dài và có được cho mình sự điều chỉnh hợp lí.

3. Cách phân bổ chi tiêu 1 tháng hợp lý

Hiện nay, đối với dân văn phòng thì số tiền lương khoảng 7 triệu đồng mỗi tháng là mức lương phổ biến. Với số tiền này, khi đang sinh sống tại thành phố lớn, các bạn cần có kế hoạch chi tiêu thật sự rõ ràng, nếu không sẽ dễ dàng bị thâm hụt ngân sách nghiêm trọng. Theo dõi các thông tin sau đây của SnF để biết được cách chi tiêu thật hợp lý nhé!

3.1. Quỹ 1 – Ăn uống

Với cuộc sống của một nhân viên văn phòng còn độc thân, nhiều người thường lựa chọn phương án ăn uống bên ngoài bởi sự tiện lợi và thật sự nhanh chóng của nó. Tuy nhiên, việc ăn uống bên ngoài quá nhiều sẽ khiến bạn tốn kém hơn so với việc thực hiện nấu ăn tại nhà. Chính vì vậy, các bạn hãy học cách nấu ăn để có thể tiết kiệm tối đa các khoản chi phí không cần thiết.

Với số tiền khoảng 2 triệu đồng mỗi tháng dành cho việc ăn uống, hằng ngày các bạn sẽ có thể sử dụng khoảng 65.000 đồng cho bữa ăn. Bữa sáng các bạn có thể ăn thêm bánh mì hoặc mì tôm. Chuẩn bị bữa trưa để mang theo đi làm. Bữa tối tự nấu và chuẩn bị đồng thời cho bữa trưa của ngày hôm sau.

3.2 Quỹ 2 – Xã giao

Ở phần ngân sách cho quỹ này, các bạn nên trích khoảng 300.000 đồng cho mỗi việc di chuyển, xăng xe, cũng như điện thoại. Số tiền còn lại sẽ được sử dụng hoàn toàn vào việc tạo dựng các mối quan hệ trong xã hội. Ngoài ra các bạn cũng có thể tiếp đãi bạn bè một số buổi cà phê hoặc buổi đi ăn.

Đây là một trong những cách tương đối tốt để các bạn có thể tiếp xúc với những người thành công và có nhiều kinh nghiệm đi trước. Khi kết bạn với những người có nền tảng kiến thức cao hơn, các bạn sẽ cần phải học hỏi thêm thật nhiều kinh nghiệm. Từ đó giúp bản thân hoàn thiện hơn và có thể tạo nên giá trị, cũng như uy tín cá nhân.

3.3 Quỹ 3 – Học tập, trau dồi bản thân

Đầu tư cho việc trau dồi kiến thức của bản thân là một trong những khoản đầu tư đặc biệt quan trọng và tương đối cần thiết. Các bạn có thể trích số tiền của quỹ này để mua thêm sách tìm hiểu về việc quản lý tài chính cá nhân, thị trường chứng khoán, hoặc đăng ký các hội thảo, hay mua các khóa học về kỹ năng hoặc chuyên ngành,…

Việc đi học thêm không chỉ giúp các bạn có thể tiếp thu thêm nhiều kiến thức mới mà còn là cơ hội để gặp gỡ, cũng như giao lưu với nhiều người có cùng chí hướng.

3.4 Quỹ 4 – Du lịch

Với những người yêu thích việc đi du lịch đến nơi này nơi kia, thì mỗi tháng các bạn có thể trích ra khoản nhỏ khoảng 700.000 đồng để tiết kiệm và dành dụm để có thể tự thưởng cho bản thân 1 chuyến đi đâu đó vào dịp cuối năm. Đây cũng là một trong những cách giúp bạn có thể tiếp thêm nguồn năng lượng để làm việc cũng như học tập và tăng thêm các trải nghiệm cá nhân để có thêm thật nhiều điều mới mẻ trong cuộc sống.

Khi bắt đầu lên kế hoạch để đi du lịch, các bạn cũng có thể tham khảo thêm các lựa chọn những địa điểm có giá thành tương đối rẻ để có thể tiết kiệm chi phí. Hãy tận hưởng chuyến đi của bạn để thư giãn và nạp đầy năng lượng cho một năm làm việc mệt mỏi và chuẩn bị cho một năm mới thật siêng năng.

3.5 Quỹ 5 – Chi tiêu khác

Ở quỹ ngân sách này, các bạn có thể sử dụng linh hoạt cho các mục đích chi tiêu khác nhau bao gồm như: mua sắm, chi phí cho tiền nhà hoặc dùng để đem đầu tư và có thể là gửi tiết kiệm ngân hàng để kiếm cho mình nguồn tiền thụ động.

Trước khi quyết định chi tiêu đến các kênh đầu tư và tiết kiệm, các bạn hãy nghiên cứu thật kỹ lưỡng và chọn lựa những ngân hàng có mức lãi suất tiền gửi cao để số tiền tiết kiệm của mình có thể được tăng nhanh hơn.

4. 5 mẹo quản lý, phân bổ chi tiêu hợp lý

4.1 Phân loại các khoản chi cá nhân

Về cơ bản, những khoản chi tiêu dùng để phục vụ cho các mục đích cá nhân sẽ có thể chia thành chi tiết vào các hạng mục như:

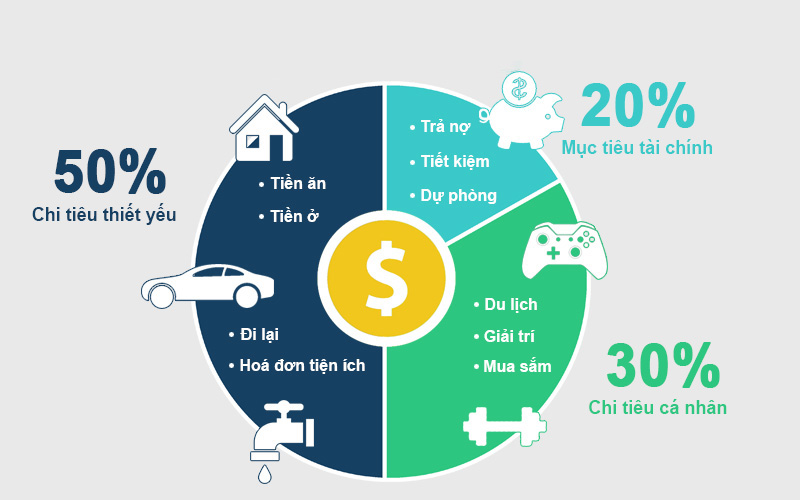

Chi phí tối thiểu: Bao gồm chi phí cho ăn uống, quần áo, nhà ở, chi phí điện nước, chi phí học tập, và chi phí đi lại cơ bản… Các khoản này sẽ thường chiếm từ 50% – 55% tổng thu nhập.

Chi tiêu lãi phí: Sẽ bao gồm việc trả nợ, tiền tiết kiệm, tiền để dự phòng… Các khoản này sẽ chiếm từ 20 – 25% toàn bộ thu nhập.

Các chi phí phát sinh sẽ thường là các loại chi phí bất ngờ đám ma chay hoặc cưới hỏi, hoặc chi phí phát sinh cho các nhu cầu để giao tiếp xã hội, hay các chi phí chi tiêu cho các mục đích cá nhân của một số khoản như để mua sắm, để giải trí sẽ chiếm khoảng 20 – 30% ngân sách.

4.2 Phân bổ chi tiêu hợp lý dựa theo thu nhập

Trước khi bắt đầu lên kế hoạch để quản lý chi tiêu thì các bạn cần phải xác định thật rõ ràng dòng tiền vào hàng tháng trước, có thể hiểu đơn giản đó là tổng thu nhập mà các bạn kiếm được. Nhiều người sẽ mải mê với guồng quay cuộc sống mà gần như không thực sự biết mình đã sở hữu bao nhiêu, dẫn tới rất nhiều khi chi tiêu quá nhiều từ đó phát sinh ra tương đối nhiều khoản nợ hơn.

Xác định được chính xác thu nhập rồi mới lựa chọn thêm các phương pháp để quản lý tài chính cá nhân làm sao cho phù hợp nhất với số thu nhập ấy. Ban đầu các bạn cũng có thể chưa hợp lý nhưng dần dần theo thời gian các bạn sẽ rút ra được kinh nghiệm và sẽ bắt đầu hoàn thiện bản thân mình hơn.

4.3 Loại bỏ các khoản chi không cần thiết

Có rất nhiều các khoản chi tiêu nằm trong kế hoạch chi phí thiết yếu các bạn có thể giảm xuống được như các khoản chi phí đi lại, chi tiêu ăn uống, hay chi phí cho tiền điện nước… phải có kế hoạch chi tiêu thật cụ thể và tỉ mỉ thì các bạn mới có thể tiết kiệm được tối đa các khoản này bởi vì chúng đang nằm trong dạng nhu cầu thiết yếu và chiếm gần như một nửa tổng thu nhập hàng tháng.

Thứ hai, hãy chỉ nên mua những thứ mà bạn cảm thấy thực sự cần chứ không phải là những thứ các bạn muốn. Khi đang trong quá trình quản lý những hoạt động chi tiêu các bạn hãy luôn tự đặt câu hỏi cho những món đồ mà bạn đang có ý định hoặc sắp mua liệu có thực sự cần thiết hay không, cũng như nếu không có chúng thì có ảnh hưởng tới đời sống hay không, và giá trị của chúng có ảnh hưởng đến kế hoạch chi tiêu cá nhân không.

Thứ ba, các bạn cũng nên hạn chế tối đa việc sử dụng các dịch vụ hay mua sắm không cần thiết, những dịch vụ hay các sản phẩm này là những thứ mà các bạn có thể tự làm, hoặc tự thực hiện được ví dụ như việc vệ sinh xe, hay dọn dẹp nhà cửa, hoặc giặt giày…

4.4 Tiến hành lập tài khoản tiết kiệm

Dựa theo kế hoạch chi tiêu cá nhân thì chắc chắn sẽ phải luôn có một khoản tiết kiệm cố định hàng tháng, vậy nên ngay khi nhận lương các bạn nên trích luôn số tiền đã định để tiết kiệm này vào tài khoản khác để tránh bị lẫn lộn với những ngân sách khác.

Hiện nay thường có rất nhiều các ngân hàng có quỹ tiết kiệm điện tử tự động, hoặc các bạn cũng có thể sử dụng các ứng dụng để tiết kiệm, cũng như tích lũy tiền với lãi suất cao hơn, ví dụ tích lũy tại một số các đơn vị tài chính như SnF.

4.5 Trích tiền đầu tư

Đầu tư là một trong những hình thức giúp các bạn có thể đề phòng sự mất giá của đồng tiền khi tình trạng lạm phát xảy ra, cũng là một cơ hội an toàn đem về cho các bạn một nguồn thu nhập thu động mới mẻ, giúp tăng số tiền tiết kiệm, hay quỹ dự phòng lên nhanh chóng và đưa các bạn đến gần hơn với việc hiện thực hóa các mục tiêu dài hạn trong tương lai.

Nếu muốn thu về nguồn lợi nhuận nhanh chóng trong thời gian ngắn, thì hãy chuẩn bị sẵn sàng cho việc đầu tư mạo hiểm và cân nhắc kỹ lưỡng các hình thức đầu tư như chứng khoán, hoặc cổ phiếu giá rẻ và các hình thức bất động sản với tiềm năng lên giá nhanh chóng…

Còn nếu mong muốn thu về nguồn lợi nhuận ổn định trong dài hạn, thì các bạn nên cân nhắc thêm một số hình thức như tiến hành mua trái phiếu, mua chứng chỉ quỹ, hay tiết kiệm gửi ngân hàng…

5. Kết luận

Trên đây là 5 mẹo quản lý tài chính cũng như lên kế hoạch chi tiêu cá nhân một cách hiệu quả và dễ dàng thực hiện. Hi vọng những ai đang không may lạc đường trong mê cung kiểm soát tiền bạc cá nhân thì có thể rút ra được một số các bài học phù hợp với bản thân để có thể áp dụng vào thực tế đời sống của mình.